مجلة اتجاهات الأثر الاجتماعي - العدد 17

نظام معطل يحتاج إلى إصلاحات عاجلة

تصف ديزير فيكسلر (Desiree Fixler) نفسها بكلمات بأنها "ليست خجولة أو ضعيفة الشخصية". عندما تم تعيينها في عام 2020 لتكون رئيسة لقسم الاستدامة في شركة “DWS”، وهي شركة أصول ألمانية تابعة لمجموعة (دويتشه بنك)، اعتقدت أن رئيسها أسوكا فورمان (Asoka Wöhrmann) كان يعلم نوع الشخص الذي يعمل معه. فديزير كانت خبيرة سابقة في وول ستريت، وكانت من المتمرسين في التداول بالمشتقات الائتمانية في الفترة التي سبقت الأزمة المالية ما بين 2007 و2009، كما أنها رأت القوة التي يمتلكها المنظمون. فإذا خطر ببالك أن هناك أحد ما يعمل في مجال الاستدامة هو شخص ضعيف وسهل التأثر، فعليك أن تعيد التفكير. تقول السيدة فيكسلر: "لدي عزم وتصميم قويان ولا سيما عندما يتعلق الأمر بالامتثال للقوانين والتنظيمات".

أصبحت صلابتها القوية واضحة في 31 مايو، عندما داهم 50 من رجال الشرطة والمحققين والجهات التنظيمية الألمانية، بناءً على اتهامات نشرها لأول مرة السيدة فيكسلر، مكاتب شركة DWS وبنك دويتشه في فرانكفورت، بناءً على اتهامات نشرتها لأول مرة السيدة فيكسلر حيث كان تركيزهم على مزاعم "الغسل الأخضر"؛ أي إلى أي مدى استخدمت الشركة المعايير البيئية والاجتماعية ومعايير الحوكمة (ESG) في محفظتها الاستثمارية. كلف ذلك السيد فورمان فقدانه وظيفته، وكانت هذه لحظة تقشعر لها الأبدان بالنسبة لمدراء الأصول الكبيرة في جميع أنحاء العالم. كما أشارت إلى تراجع الأداء في هذه الفترة الزمنية الذي تحولت فيها معايير ESG من موجة استثمارية تجذب تريليونات الدولارات بوعود جعل العالم مكاناً أفضل إلى مصدر للتشكيك والاستهزاء.

نفى كلٍ من شركة DWS والسيد فورمان المزاعم، التي تقول إنه تم التحقيق فيها داخلياً. ولكن سواء وجدت السلطات دليلاً على سوء السلوك أم لا، هناك الكثير من الأمور المحيرة بشأن جانب البيئة والمسؤولية الاجتماعية والحوكمة في عمليات وأنشطة الاستثمار التابعة لشركة DWS. وهذا لا ينطبق فقط على الحالة المحددة المذكورة إنما أيضاً على الصناعة بشكلٍ عام. هذا التقرير الخاص يوضح بوجود عيوب كبيرة في مجال ESG، بدءاً من تأثيرها وقياسها وحتى الإفصاح عنها وأن هناك الكثير من والنقائص في مجال ESG بشكل عام.

كانت شعبية هذا المفهوم مدفوعة جزئياً بمخاوف العالم الحقيقي، لا سيما تغير المناخ. ومع ذلك، كان لها تأثير ضئيل على انبعاثات الكربون، خاصةً من أكبر الملوثين. ومن الصعب قياس محاولتها لمعالجة القضايا الاجتماعية مثل التنوع في مكان العمل. أما بالنسبة للحوكمة، فإن صناعة ESG تقوم بعمل رديء في محاسبة نفسها، ناهيك عن الشركات التي من المفترض أن تديرها، كما أنها نفرض على الشركات الكثير من المتطلبات التي لا يمكن السيطرة عليها.

ومع ذلك، على الرغم من جميع العيوب الموجودة في النهج، قد يكون من الأفضل إجراء تغيير شامل في نظام ESG بدلاً من التخلص منه بالكامل. فهو في جوهره يسعى للقيام مهم في معركة تحسين الرأسمالية والتخفيف من تغير المناخ وهو ضمان أن الشركات تأخذ في الاعتبار تأثير منتجاتها على البيئة والمجتمع بشكلٍ عام، وتتحمل المسؤولية عن الآثار السلبية التي قد تنشأ عن نشاطها وتؤثر على الأطراف الثالثة مثل الغلاف الجوي. ومن خلال إجبار الشركات على توضيح وفهم التداعيات غير المقصودة لأنشطتها، فإن ذلك يشعرها بضغطٍ قوي لاتخاذ إجراءات تصحيحية وتحسين عملياتها وممارساتها.

فكلما زاد الضغط التنظيمي لجعل هذه المعلومات أكثر دقة، كان ذلك أفضل لتحفيزها على تحسين أدائها في هذه المجالات، مما يسهم في تعزيز المستقبل الطويل الأجل للشركات وتحسين العالم بشكل عام. ويعاني قياس حجم سوق ESG حالياً من العديد من الصعوبات والتحديات، وتقييمات أداء الشركات من حيث المسؤولية الاجتماعية والبيئية والحوكمة الغير موضوعية بما يكفي، والصناع التي تعد بالكثير وتسلم بالقليل.

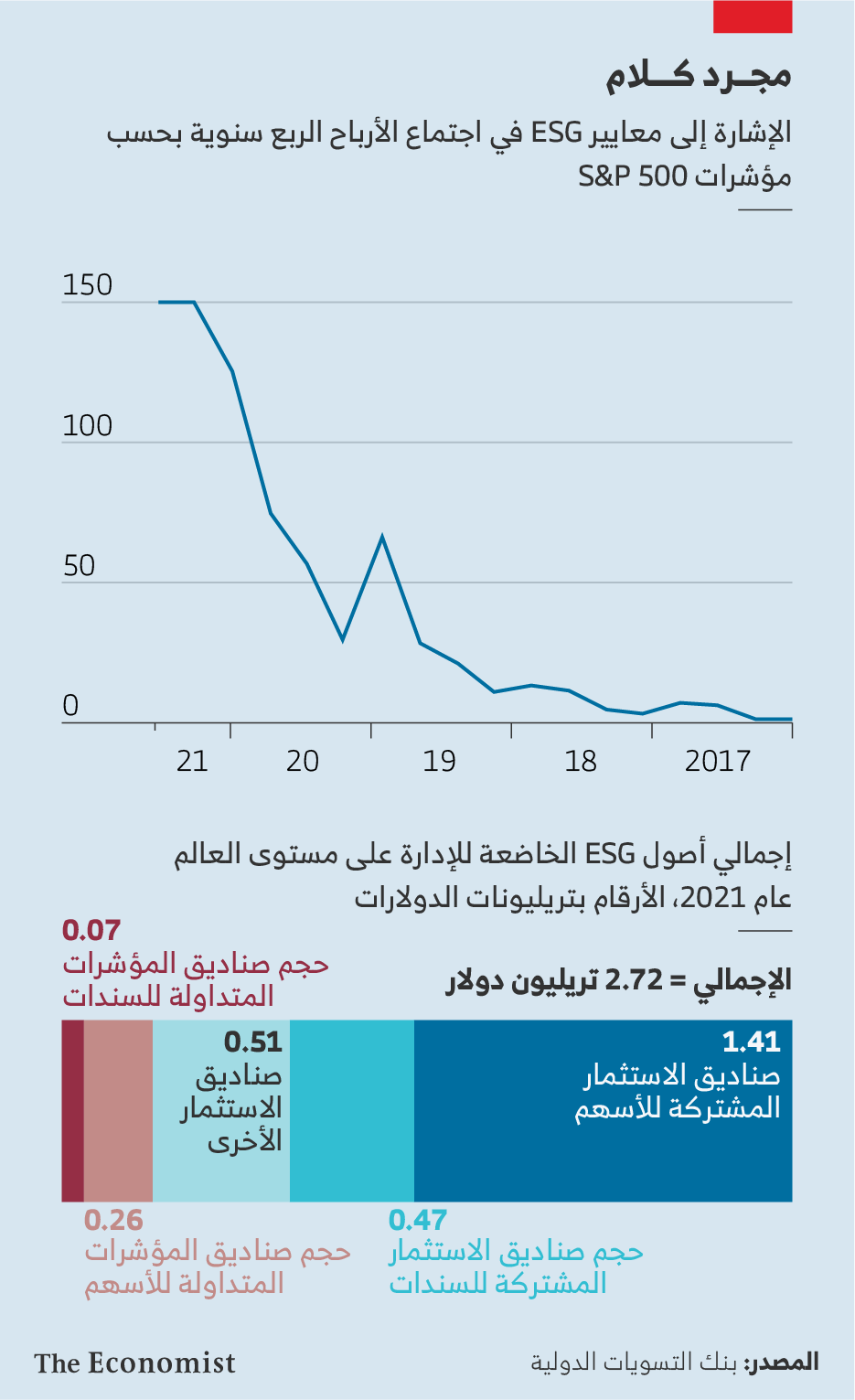

لنبدأ بالقياس. يعتمد مدراء الأصول نهجان في التفكير في مفهوم ESG. النهج الأول يركز على الجوانب العملية والواقعية، وهي بيع صناديق الاستثمار التي تُدار بشكل نشط أو غير نشط، والتي تم تصميمها خصيصاً بناءً على تصنيفات الاستدامة. في السنتين الماضيتين، شهدت هذه الأنشطة ازدهاراً ونمواً كبيران، فمثلاً كانت شركة DWS مثالاً على الاتجاه العام للنمو والنجاح في الصناعة. في عام 2021، أعلنت شركة DWS أن صناديق ESG المخصصة لديها ارتفعت إلى 115 مليار يورو (136 مليار دولار)، وهو أكثر من عشرة في المئة من إجمالي أصولها. أما في الصناعة بشكلٍ عام، تقول شركة مورنينج ستار (Morningstar)، التي تتتبع صناديق الاستثمار، أن أصول ESG في صناديق الاستثمار المشتركة وصناديق المؤشرات المتداولة (ETFs) بلغت ما يقرب من 2.8 تريليون دولار في نهاية الربع الأول. هذا بالتقريب حجم سوق العملات المشفرة، لكنها لا تزال تعتبر مجالاً محدوداً بالمقارنة مع حجم الاستثمار العالمي في المحافظ بشكلٍ عام.

تتسم الطريقة الثانية لمناقشة مفهوم ESG بالترويج المبالغ فيه والتصريحات التي تفتقر إلى الصحة والمصداقية، ويُطلق عليها تكامل ESG وهو النهج الذي حددته السيدة فيكسلر على أنه المشكلة الرئيسية في شركة DWS. حيث عزت ذلك لعدم وجود أدوات لقياسه. تكامل ESG يعني جعل مدراء المحافظ في الصناديق التي ليست متخصصة في مجالات البيئة والمسؤولية الاجتماعية وحوكمة الشركات يستخدمون التصنيفات كأداة لإدارة المخاطر، على غرار استخدامهم لتقييم مخاطر الركود الاقتصادي أو اضطراب سلسلة التوريد. وفي عام 2020، عندما أعلنت شركة DWS أن ESG هي "جوهر كل ما نقوم به"، زعمت أن الأصول التي تم تطبيق تكامل ESG عليها تبلغ قيمتها 459 مليار يورو، وهو أكثر من نصف محفظتها الإجمالية بقيمة 793 مليار يورو؛ وهو مبلغٌ هائل. ولكن بعد عام، قامت الشركة بإلغاء تقديم رقم لتكامل ESG تماماً، وقالت إنها غيرت نهجها في الإفصاح عن معلوماتها لأسباب منها المتطلبات التنظيمية. لكنها أيضاً تبعت ما قالته السيدة فيكسلر بأنها محاولة منها لجذب انتباه السلطات إلى تلك الأرقام الغامضة أو غير الواضحة.

انتهى دورك:

يوحي التغير المفاجئ في التوجه الذي كانت تتبعه شركة DWS بأن هناك حاجة إلى إعادة التفكير في قطاع الاستثمار بشكلٍ عام. وتطلق مؤسسات جمع البيانات مثل الاتحاد العالمي للاستثمار المستدام تصريحات وتقديرات لافتة للانتباه وقد تكون صادمة حول حجم سوق الاستثمار المستدام (ESG). ووفقاً لأحدث تقرير صادر عن هذه المؤسسة، بلغت الاستثمارات المستدامة في عام 2020 ما يقدر بـ 35.3 تريليون دولار، وهو أكثر من ثلث إجمالي الأصول المُدارة في الاقتصادات الكبرى التي يغطيها التقرير؛ مما يجعل الوضع يبدو وكأن ESG أكثر أهمية في الأسواق المالية مما هو عليه في الواقع. الجزء الأكبر من التداولات المستدامة (بحوالي 25.2 تريليون دولار) يأتي من تكامل معايير ESG. ومع ذلك، تُظهر تجربة شركة DWS أن هذا النوع من التكامل قد يكون مجرد تخمينٍ عابر ولا يستند إلى أساسٍ قوي. بالنسبة للصناعة فهي تفتخر بمحاولتها لقياس أمور صعبة القياس، لأن العمل الذي تقوم به في قياس نفسها بالكاد يوحي بالثقة.

لننظر الآن إلى الجانب الشخصي. عندما وصلت السيدة فيكسلر للمرة الأولى إلى شركة DWS، تقول إن إحدى المفاجآت التي واجهتها هي لاحظتها أن نظام تسجيل درجات ESG الخاص بالشركة لاستخدام وكالات تقييم من جهات خارجية، أعطى لشركة وايركارد (Wirecard) - وهي شركة مدفوعات ألمانية كانت صناديق DWS من كبار المستثمرين فيها - ثاني أعلى تصنيف في مجال الحوكمة. في ذلك الوقت، كانت شركة وايركارد متورطة في فضيحة محاسبية قد تؤدي في وقت قريب إلى انهيارها. وصرحت بأن أمازون عملاقة التجارة الإلكترونية حصلت على أدنى تصنيف للحوكمة من شركة DWS.

يشير ذلك إلى وجود تناقضات أو جوانب متضاربة في ممارسات الصناعة ككل، فوكالات تصنيف ESG كانت تجسيداً حقيقياً للتناقض. وتوصلت دراسة لست وكالات تصنيف ESG إلى أنها استخدمت 709 مقياساً مختلفاً عبر 64 فئة. كانت هناك عشر فئات مشتركة فقط بين هذه الوكالات، ولكنها لم تتضمن أي من المفاهيم الأساسية كانبعاثات غازات الاحتباس الحراري.

يساهم مزودي المؤشرات في تعقيد المشهد العام. في شهر مايو، أصدرت مؤشرات إس آند بي داو جونز (S&P Dow Jones Indices) قراراً بإقصاء شركة (تسلا) بناءً على معايير ESG من مؤشرها S&P 500، بينما استمرت في احتضان شركات النفط العملاقة مثل (إكسون موبيل) على الرغم من تحقيقها لأثر بيئي سلبي. وعلى الرغم من الدور الإيجابي لتسلا في تعزيز وسائل النقل المستدامة، إلا أنها لم تتلقَ الاهتمام الكافي والتقدير الكبير. بل وتم تغريمها بسبب مشاكل تتعلق ببيئة العمل. ولم يكن (إيلون ماسك)، رئيس تسلا، الشخص الوحيد الذي اعتبر ذلك سخيفاً أو غير منطقي، وإنما لاحظ العديد من الأشخاص وجود الكثير من التذبذب والتردد فيما يتعلق بالأسئلة الأخلاقية المعقدة. أما عن شعور صانعي الأسلحة، الذين تجاهلتهم ورفضتهم جماعة ESG قبل حرب أوكرانيا، فهم الآن بحيرة لأنهم يجدون أنفسهم يُحتفى بهم كمدافعين عن الديمقراطية. ويلخص (جون جيليجان) من شركة (Big Issue Invest)، وهي صندوق استثمار بقيمة 100 مليون دولار متحالف مع مؤسسة اجتماعية للمشردين، التحيزات الشخصية في هذا السياق، ويقول: "فكرة قياس ESG قد تشكل تحدياً مماثلاً لمحاولة إيجاد قياسٍ لطفلك المفضل".

المشكلة الثالثة هي أن ESG أصبحت مصدراً سهلاً للربح السريع في صناعة الاستثمارات. على الرغم من أن التوجه نحو ESG ظهر استجابةً لتفضيلات المستثمرين، خاصةً جيل الألفية، لتحقيق مزيدٍ من الفوائد من استثماراتهم بخلاف كسب المال، إلا أن إدارة الأصول استغلت ذلك لصالحها. فوسطياً، قاموا بفرض رسوم إنهم يفرضون رسوماً أعلى على الاستثمارات المرتبطة بمعايير ESG مقارنةً بالاستثمارات غير المرتبطة بها. إنهم يدّعون في مجال التسويق أن صناديق ESG تحقق أداء أفضل من الصناديق العادية، ولكن هذا الادعاء ليس مستنداً للواقع بشكلٍ عام ولا يتم تأييده بنظريات أو أدلة تجريبية قوية.

فوق كل هذه العيوب، تعرضت معايير ESG لردود فعل سلبية من أولئك الذين يعتقدون أن النخب المالية من أصحاب رؤوس الأموال العملاقة تتجاوز الحدود في سعيها لدعم القضايا العصرية. أما النقاد اليمينيين لـ "الرأسمالية الصحوية" يرونها كوسيلة للرؤساء التنفيذيين للشركات لنقل أفكار تقدمية تثير استياء العديد من الناس، مثل التخلص التدريجي من الوقود الأحفوري، وذلك من خلال التظاهر بالبراغماتية والقيم الاجتماعية المتقدمة. يشير أولئك المهتمين بالعوائد، مثل أسوث داموداران (Aswath Damodaran) من كلية ستيرن للأعمال في جامعة نيويورك، إلى أن مقاييس ESG فشلت في تخفيض قيمة الشركات المستقرة في روسيا قبل غزو أوكرانيا، مما يضعف مصداقيتها بشكلٍ أكبر. كما يشير آخرون إلى نفاق متأصل؛ على سبيل المثال، تقيس تقييمات ESG المخاطر التي يشكلها تغير المناخ على الشركة، بدلاً من التهديد الذي تشكله الشركة على المناخ.

الانتقاد الأكثر بروزاً هو أنه من خلال الترويج لثاني أفضل حل مثل ESG، من الممكن أن يعطي القطاع الخاص فيها صانعي السياسات ذريعة لتجنب فرض ما يراه الكثيرون أفضل طريقة للتعامل مع تغير المناخ؛ وهو فرض ضرائب الكربون المنسقة. مع ذلك، فمن الممكن أن نقلب هذا الأمر رأساً على عقب. وهذا يعني أن قدرة الأسواق المالية المستدامة (ESG) على البقاء والاستمرار قد تكون مهمة بالضبط لأن فرض الضرائب على العوامل الخارجية، مثل انبعاثات الكربون، قد أظهرت صعوبة سياسية في تنفيذها.

من المتوقع أن يتم تشديد الرقابة التنظيمية على مجال ESG، وخاصة في أوروبا. وتأمل هيئة الأوراق المالية والبورصات في الولايات المتحدة في تعزيز الرقابة على إفصاحات المناخ (على الرغم من أن حكماً صدر مؤخراً من المحكمة العليا قد يقيّدها). الأمل هو أن تساعد الضغوط الإشرافية الأكبر على النهوض بالأسواق المالية لـ "استيعاب العوامل الخارجية"؛ أي مكافأة الشركات على تقليل أثرها الكربوني من خلال زيادة قيمة الأصول المالية لتلك الشركات وتقليل تكلفة رأس المال المتاحة لها. ذلك يعني، على حد تعبير (كين بوكر )من جامعة تافتس، أنه سيكون من الضروري تقليل حجم القياسات المستخدمة وتحسين جودتها. بالإضافة إلى ذلك، ستضطر "شركة الاستدامة"، كما يسميها السيد بوكر، إلى التخلص من المبالغة والتهويل في الترويج للمبادئ والممارسات المستدامة التي ألحقت ضرراً كبيراً بسمعتها والتركيز بدلاً من ذلك على تقديم معلومات دقيقة وموثوقة.

تلاحظ الصناعة، التي تسعى دائماً لتقديم صورة إيجابية وتشجيعية، أنه خلال التقلبات الأخيرة في السوق، تدفقت الأموال من صناديق الاستثمار المستدامة والمسؤولة (ESG) بوتيرة أبطأ مقارنة بالصناديق الاستثمارية التقليدية. في العام الماضي، على الرغم من مواجهة شركة DWS لاتهامات السيدة فيكسلر، تمثلت الأموال المرتبطة بـ ESG في 40% من إجمالي التدفقات الصافية للشركة. في خطابه في الاجتماع السنوي للشركة في يونيو، أشار السيد فورمان إلى تلك التدفقات بعد رفضه لما وصفه بالاتهامات غير المبررة قائلاً: "لقد تكلم عملاؤنا وأعربوا عن آرائهم وتوجهاتهم". وإن الثقة الزائدة هذه تعكس تماماً طبيعة صناعة إدارة الأصول حيث يتمتع المتداولون والشركات بمستوى عالٍ من الثقة في قدرتهم على إدارة الأموال وتحقيق العائدات.